Asgari Katkı Payı

Asgari katkı payı aylık 150 TL olarak uygulanır.

Belirlenen katkı payı ödemeleri, aylık, üç aylık, altı aylık ve yıllık dönemlerde yapılabilir. Ödeme dönemine göre belirlenen katkı payının altında yapılan ödemeler, katılımcının emekliliğe hak kazanım süresinin hesaplamasında dikkate alınmaz.

Ek Katkı Payı

Katılımcı veya ad ve hesabına katkı payı ödeyen kişinin talebi doğrultusunda sözleşme süresi içinde herhangi bir zamanda ödenebilecek katkı pay tutarıdır.

Katkı Payı Ödeme Aracı

Katkı payı ödemeleri aşağıdaki seçenekler ile yapılabilir.

Yapılan katkı payı ödemeleri, bankalar ile yapılan anlaşmalara bağlı olarak varsa ödeme aracına ait blokaj süresi uygulaması sonunda şirket hesaplarına intikal eder ve yatırıma yönlendirilir. ( Kredi kartı ile yapılan ödemeler için blokaj süresi 36 gün olarak uygulanmaktadır )

Yönetim Gideri Kesintisi

Bu plan kapsamında sözleşme süresi boyunca yapılacak düzenli ve ek katkı payı ödemeleri için en yüksek %4,5 oranında yönetim gider kesintisi uygulanır.

Bu planda, aşağıdaki koşullardan birini sağladığınız takdirde yönetim gideri kesintisini sözleşme sonuna kadar %1'e düşürme hakkınız bulunmaktadır. Buna göre;

Takip eden katkı payından itibaren, emeklilik döneminize kadar artık yönetim gideri kesintisi %1 olarak uygulanır.

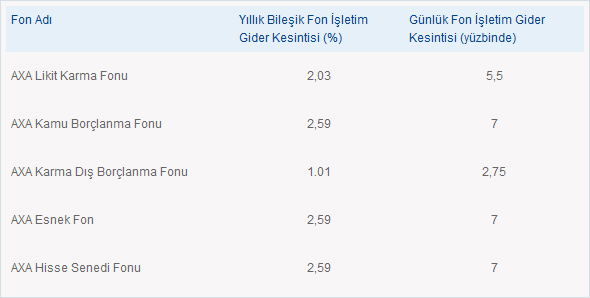

Fon İşletim Gideri Kesintisi

Emeklilik yatırım fonların net varlık değerleri üzerinden günlük olarak yapılacak olan kesinti oranları aşağıdaki tabloda belirtilmiştir.

Giriş Aidatı

Giriş aidatı, teklif formunun imzalandığı tarihte geçerli olan brüt asgari ücretin yarısı olup sözleşmenin ilk yılı içerisinde tahsil edilen toplam tutarı 120 TL'dir. Bu tutar tercih edilen katkı payı ödeme dönemine (aylık, üç aylık, altı aylık ya da yıllık) göre ödenebilir. Kalan kısmı ise Ertelenmiş Giriş Aidatı olarak, sözleşme yürürlük tarihinden itibaren 5 yıllık süre içinde katılımcının bireysel emeklilik sisteminden ayrılması, birikimlerini aktarması veya başka şirketteki hesabı ile birleştirmesi sonucu sözleşmesini sonlandırması durumlarında fon birikimlerden kesinti şeklinde tahsil edilir.